자료실

가야컨설팅홈페이지를

찾아주셔서 감사합니다.

토지법규 및 판례정보

1가구 3주택 중과세와 농가주택

- 관리자

- 2004-12-14 11:23:23

- hit2860

[문의] 3주택자로 분류되는 주택은.

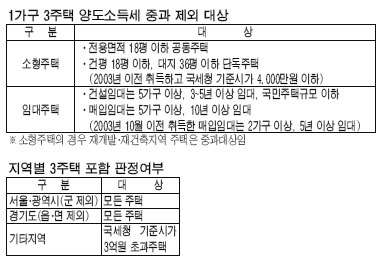

→서울, 경기도와 광역시는 원칙적으로 모든 주택이 대상이다.

지방과 서울 수 도권 지역이라도 군 지역이나 읍면 지역은 국세청 기준시가를 기준으로 3억원 을 초과하는 주택만 대상이 된다.

수도권과 광역시에 각각 1채, 지방에 1채 등 3주택을 갖고 있을 경우 지방 집 값이 국세청 기준시가 3억원을 초과할 때에만 1가구 3주택자로 분류되고 지방 집 한 채 값이 3억원 이하인 경우는 1가구 3주택자에 포함되지 않는다.

[문의] 중과 제외 대상 주택은.

→1가구 3주택자라도 소형주택은 중과 대상에서 제외된다.

대상 주택은 2003년 말 이전에 산 집으로 국세청 기준시가가 4000만원 이하인 주택으로 전용면적 1 8평 이하 주택이다.

소형주택이라도 재개발 지역이나 재건축 지역은 중과세 대 상에 포함된다.

건설업자가 지어 임대하는 건설임대주택의 경우 국민주택 규모 이하의 5채 이 상을 3∼5년 이상 임대하면 중과 대상이 아니다.

기존의 주택을 사서 임대하는 매입임대사업자의 경우 지난해 10월 30일 이후 등록한 신규 사업자는 국민주택 규모 이하의 주택을 5채 이상 취득해 10년 이 상 임대하면 중과 대상에서 제외된다.

[문의] 급매물 얼마나 늘까.

→3주택 이상 다주택자의 경우 내년부터 집을 팔 때 내야 하는 양도소득세가 적게는 수백만 원에서 많게는 수억 원까지 늘게 된다.

따라서 집값을 수천만 원씩 깎아줘서라도 연말까지 잔금을 치르려는 급매물이 부동산시장에 나올 것으로 보인다.

그러나 연말까지 보름밖에 남지 않은 데다 정부가 최근 부동산 규제를 완화하 려는 움직임을 보이고 있어 급매물로 집을 파는 경우보다 장기 보유를 선택하는 다주택자도 상당수일 것으로 예상된다.

특히 정부가 임대주택을 활성화할 경우 임대사업자로 전환할 수 있는 길이 열릴 수도 있다.

[문의] 어떤 곳이 타격 받을까.

→다주택자의 경우 강남에 1, 2채를 갖고 지방이나 수도권에 저가 주택을 갖고 있는 경우가 많다.

따라서 세금부담 증가폭이 큰 강남권 고가 주택보다는 서울 강북이나 수도권 외곽의 가격이 싼 아파트를 먼저 팔 가능성이 있다.

이때 강남권 아파트보다 수도권 외곽이나 강북 아파트값이 더 떨어진다는 분석이 나온다.

<윤재오 기자>

자료원 : 매일경제

TOP

- 상호 : (주)가야컨설팅

- 대표자 : 이승진

- 주소 : 경기 용인시 처인구 백암면 백암로 217 유진상가 103호

- TEL : 031-902-0036

- 사업자 등록번호 : 128-86-36019

- EMAIL : tojipro@naver.com

- Copyright(c) (주)가야컨설팅. All Rights Reserved.

열기 닫기